正如当下五月的天气,汽车消费有所回温,但是市场还透露着一丝凉意。

5月11日,中国汽车工业协会(以下简称中汽协)发布最新月度产销数据。4月,我国汽车产销量213.3万辆和215.9万辆,环比分别下降17.5%和11.9%,同比分别增长76.8%和82.7%。因为疫情导致生产供应停滞,去年同期汽车产销一度出现了断崖式下滑,在去年低基数,以及今年一季度因为价格战等原因导致的市场“寒潮”背景下,本月市场有所回暖。

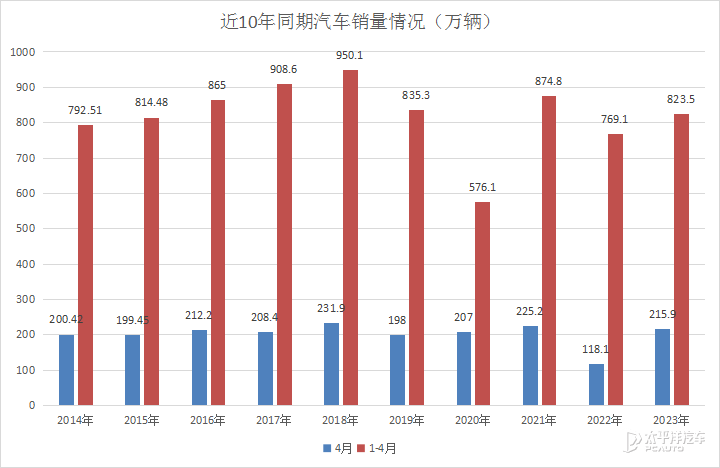

但是放眼前4月整体,情况并不是很乐观。1-4月,我国汽车产销分别完成835.5万辆和823.5万辆,同比分别增长8.6%和7.1%。近十年中,今年前4月汽车总销量只高于2020年疫情刚刚开始以及2022年严格封控两个特殊时期,处于历史较低水平。

中汽协副秘书长陈士华在数据发布会上指出,当前我国经济下行压力持续加大,虽然经济运行呈现恢复性好转,但是需求仍然不足,企业经营压力普遍偏大。再加上当前国际局势复杂多变,汽车工业稳增长任务依然较重,需要稳定和扩大汽车消费的有效政策持续提振,全力促进汽车消费潜能释放,推动汽车行业稳定运行。

从单月销量来看,今年4月处于近十年中等水平,但是从前4月整体来看,销量处于历史低位。

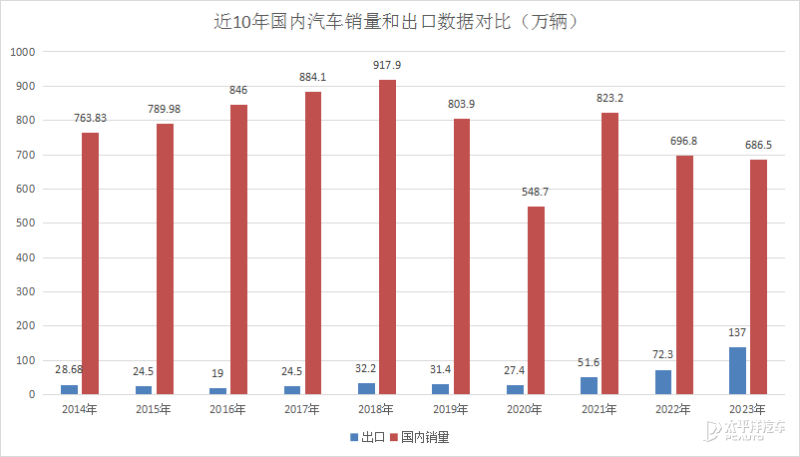

压力主要来自国内市场。1-4月,我国汽车总销量为823.5万辆,近十年倒数第三。但是同时期我国汽车出口却达到137万辆,是历史最好水平。今年前4月,国内汽车销量只完成686.5万辆,是近十年倒数第二,比2018年高峰期减少了超过230万辆。

燃油车,特别是经济型燃油车消费疲软是汽车遇冷的重要原因。

从中汽协发布的产销数据数据可以看到,1-4月,我国汽车总销量为823.5万辆,新能源汽车销量222.2万辆,市占有率达到27%,其中4月单月新能源销量63.6万辆,市场占有率更是达到29.5%。

与之相反,燃油车4月单月销量只有152.3万辆,前4月销量601.3万辆,是近十年销量倒数第二,比2018年减少了326万辆。

除了新能源的替换效应,需求减少也是燃油车市场下滑的内幕。

业界分析,今年汽车不振有三大因素:一方面,今年春节在1月,汽车消费提前释放叠加传统消费淡季,汽车销量会相应下滑。另一方面,3月份,国六库存以及部分车企提振销量等原因所致,行业出现了一场几乎波及企业的价格战,导致市场观望情绪加重,影响持续至今。此外,需求疲软也是主要因素。因为经济下行压力持续扩大,汽车等大宗消费疲软,具体表现在经济车型销量持续下滑。

根据5月11日国家统计局发布的最新物价数据,4月份,CPI环比下降0.1%,同比上涨0.1%。CPI反应物价水平和消费信心。在经济压力增大的情况下,作为大宗、耐用型商品,汽车特别是经济车型会呈现较高的市场敏感性。

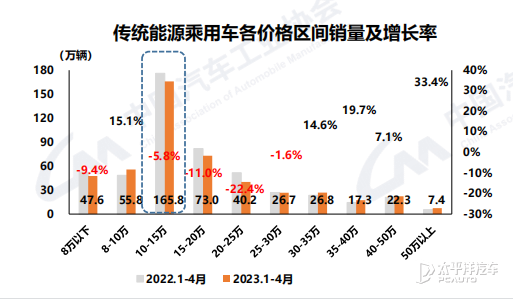

中汽协数据显示,今年前4月,传统能源乘用车市场,30万以下车型中,只有8-10万价格区间是正向增长,其余价格区间均为负增长。其中销量最大的10-15万价格区间下滑了5.8%,单这一块市场就损失了上十万销量。

在消费者已经出现观望的情况下,价格战对市场影响进一步扩大。太平洋汽车电询了广州部分品牌汽车销售门店,销售人员反馈,自从3月份价格战以来,消费者持币观望的情绪依旧存在。针对不同价位,市场表现出不同情绪,相对而言,15-25万之间车型观望情绪最严重,10万以下经济车型以及30万以上中高端车型表现没有那么明显。

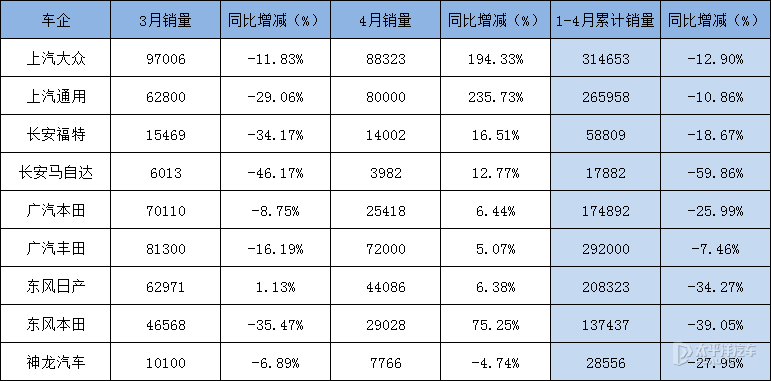

从企业公布的产销数据也可以看出,东风本田、东风雪铁龙、广汽本田等深度参与价格战,或者车型价格变动较大的企业,3/4月份的销量数据并不理想,基本都是下降状态。由此可见价格战的长尾效应。

虽然面临共同的市场挑战,但是车企们交出了截然不同的市场成绩。

合资和自主品牌表现泾渭分明。1-4月中国品牌乘用车销量368.2万辆,同比增长18.8%,市场份额上升至53%,较去年同期增长55.4个百分点。同时期内,合资品牌几乎全部“卧倒”。

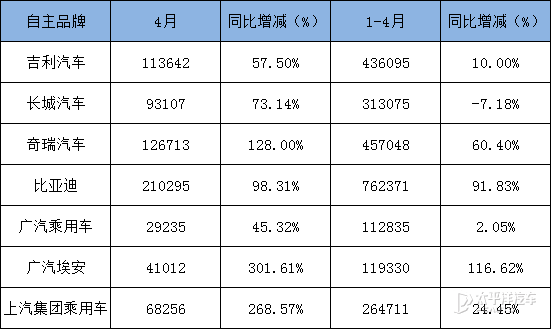

在自主品牌中,吉利、奇瑞、比亚迪、广汽乘用车、上汽乘用车等企业前4月销量都保持了增长,长城汽车成为下滑的“小部分”。根据企业公布的产销数据来看,长城汽车销量主要是因为旗下几大品牌中,WEY牌、(-65.15%、减少10800辆)哈弗(-9.11%,减少17844辆)、欧拉(-27.62%,减少10175辆)都出现了较大幅度下滑,只有坦克(+10.39%,增长3307辆)和皮卡(+20.14,增长11310辆)两大品牌保持增长。

合资品牌战线后退。虽然在去年低基数以及上海车展推动下,4月份除了神龙汽车以外,大部分合资品牌都出现了增长。但是从1-4月整体来看 ,几乎所有品牌都遭遇了“倒春寒”。

除了自主品牌竞争力增强等因素以外,价格战成为了闪现合资车企跟前的“拦门虎”。因为价格战最先从合资阵营发起,且各企业产品和目标受众高度重合、降价幅度最大,因此消费者观望情绪更重。销量数据显示,在3月价格大战中,几乎所有合资车企销量都是下降的。特别是发起价格战的神龙汽车,3月4月均是负增长。

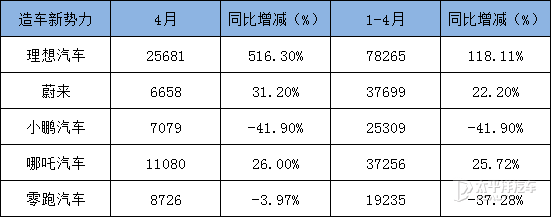

同样造车新势力也出现了市场分野。曾经的固定拍档“蔚小理”今年南辕北辙。

理想汽车意气风发。4月单月汽车交付量达到2.57万辆,较去年同期增长了516.3%。今年前4月,理想汽车的总销量已经达到7.83万辆,同比增长118.11%,是唯一一家进入新能源销量前十名的中国新造车企业。

相比之下,蔚来和小鹏汽车略显失意。今年蔚来增长速度放缓,4月销量跌回6658辆,今年前4月总销量为3.77万辆,同比去年增长22.2%。小鹏汽车则出现了市场滑坡,前4月总销量只有2.53万辆,同比下降41.90%。当前,小鹏汽车面临不小挑战,随着国内外车企在智能化方面发力,小鹏汽车在智能化方面的优势有所冲淡。此外产品方面,小鹏P5、P7、G3乃至新上市的G9与不少车企主推车型形成了正面竞争,因此遭遇多家车企同时围猎。

此外在新造车阵营里,哪吒汽车在“万辆俱乐部”保有一席之地。4月汽车交付11080辆,连续3月销量破万。今年汽车累计交付3.73万辆,较去年增长25.72%。和小鹏汽车一样,轿车和SUV都进去特斯拉价格区间的零跑汽车,今年也受到了特斯拉降价的冲击。1-4月汽车总销量为1.91万辆,同比下降了37.28%。